L’analyse de l’équilibre financier dans sa forme statique, utilise aussi des techniques d’analyse en faisant appel à la méthode des ratios.

L’intérêt est d’établir des comparaisons sectorielles et dans le temps permettant d’établir de tableaux de bord qui vont aider à la prise de décision et à visualiser l’évolution historique et prévisionnelle.

Le choix des ratios dépend des objectifs visés. On distingue à ce propos :

- Les ratios de liquidité : mesurent la capacité de l’entreprise à honorer ses engagements à terme

- Les ratios de structure : apprécient les modes financement et +mesurent la solvabilité à terme.

- Les ratios de gestion : évaluent l’exploitation et les coûts associés

- Les ratios de rentabilité mesurent les résultats en termes de profit d’un capital économique ou financier.

A ce niveau, nous nous limiterons à présenter les deux premiers types et nous présenterons les deux autres dans leur section correspondante :

Ratios de structure financière

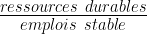

Financement des immobilisations :  ce ratio doit être supérieur à 1, sinon l’entreprise est sous capitalisé

ce ratio doit être supérieur à 1, sinon l’entreprise est sous capitalisé

Couverture du capital investi :  > à 1 les capitaux permanents arrivent à financer le capital immobilisé

> à 1 les capitaux permanents arrivent à financer le capital immobilisé

Ratio de couverture du BFRE :  %

%

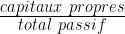

Degré de capitalisation :  plus ce ratio est élevé, plus l’entreprise est indépendante financièrement

plus ce ratio est élevé, plus l’entreprise est indépendante financièrement

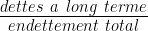

Structure de l’endettement :  ou

ou  elle peut être analysée en terme de durée (LT ou CT) ou en terme de nature (bancaire, exploitation, fiscale)

elle peut être analysée en terme de durée (LT ou CT) ou en terme de nature (bancaire, exploitation, fiscale)

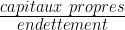

Indépendance financière :  ce ratio mesure l’indépendance financière. Plus ce ratio est élevé, plus faible est l’endettement total et donc meilleur est la possibilité de recours à des crédits extérieurs

ce ratio mesure l’indépendance financière. Plus ce ratio est élevé, plus faible est l’endettement total et donc meilleur est la possibilité de recours à des crédits extérieurs

Capacité de remboursement :  l’entreprise doit pouvoir rembourser ses dettes en quelques années de fonctionnement : ce ratio doit être < à 4.

l’entreprise doit pouvoir rembourser ses dettes en quelques années de fonctionnement : ce ratio doit être < à 4.

Vous pouvez aussi consulter :